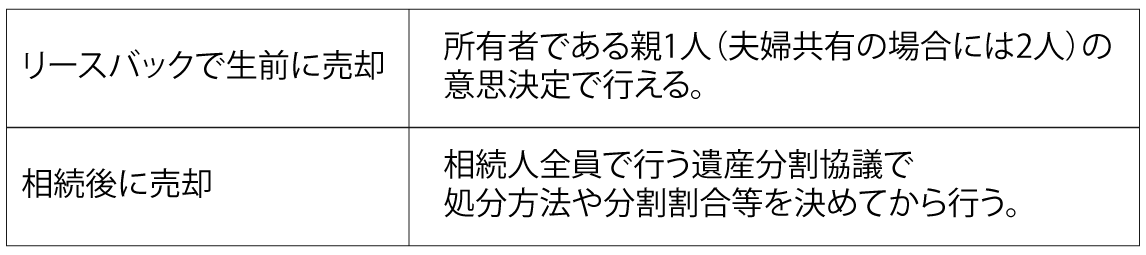

【リースバックが相続対策に有効な理由】とは、簡単に言うと、相続で分けにくい自宅を生前に現金化しておけるということです。そして、リースバックは、売却後も、そのまま住み続けることができる契約ですから、売却によって資金を調達した上、住み慣れた我が家で今まで通り暮らせます。

これは特に相続を意識しなければならないご家族にとって、親の世代が売却後も実家に住み、同じ環境での生活を送れるということは大きなポイントです。

ここではリースバックが相続対策に有効な理由とポイントについて解説致します。

目次

- リースバックで相続対策とは

- リースバック_相続対策としての役割

- 【リースバックで相続対策】簡単で、もめない遺産分割協議

- 【リースバック_相続対策】遺産分割に備えるメリット

- 【リースバック_相続対策】遺産分割に備えるデメリット

- まとめ

1.リースバックで相続対策とは

1-1.持ち家の人は相続対策をするべき?!

【リースバックで相続対策】と聞いても、一見結びつかないように感じる方もいらっしゃるかと思いますが、実はリースバックは一般のご家庭こそ、特に利用価値の高い相続対策です。

なぜなら、よほど現金をお持ちの方でない限り、持ち家にお住まいのご家庭では、もっとも大きな財産が自宅不動産になります。もめる原因として最も多いケースは、相続する現金が、自宅不動産の資産価値を大きく下回り、財産のほとんどが自宅で占めている場合だからです。

そして、何より自宅は簡単には分けにくく、現金化しづらい財産ですが、リースバックを利用する事で、事前にスムーズな遺産分割の準備をする事ができます。

相続人がいくら仲のよい兄弟姉妹であっても、1階は私、2階はあなた、それとも左右を縦半分で分ける?というわけにはいきません。1人が実家を相続したら、相応の現金を他の相続人に渡さなければなりません。

1-2.実家の相続とは

では、不動産相続のイメージとして、父親は既に亡くなり、その数年後に実家で一人暮らしをしていた母親が亡くなったあるご家族の相続をご紹介します。

相続財産としての実家(3,600万円)と預貯金(300万円)の合計3,900万円、相続人が子3人。

法定相続分はそれぞれ1/3です。相続財産は合計3,900万円なので、法定相続割合で分けると以下のようになります。

- 子(A):1300万円(3900万円×1/3)

- 子(B):1300万円(3900万円×1/3)

- 子(C):1300万円(3900万円×1/3)

また、法定相続割合で実家と預貯金を均等に分割する場合、相続財産は以下のように分けられます。

- 子(A):実家1200万円、預金100万円(合計1300万円)

- 子(B):実家1200万円、預金100万円(合計1300万円)

- 子(C):実家1200万円、預金100万円(合計1300万円)

不動産も数字上では、上記のように均等に分けることができますが、実際には異なる場合もあります。

また、もし一旦共有財産として相続し、3人の意見が一致すれば、売却して現金化することも可能ですが、相続人の中で1人でも反対者が出れば売却することができません。税金や維持費を払いつつ、共有で所有し続ける状態になります。

このお宅の場合、実家の近隣に賃貸で部屋を借りている子(A)が相続したいと言っています。

ですが、これでは、子(B)、子(C)からすれば、3,600万円に対して150万円は、平等な相続とは言えません。

- 子(A):実家3600万円(合計3600万円)

- 子(B):預貯金150万円(合計150万円)

- 子(C):預貯金150万円(合計150万円)

子(A)が子(B)、子(C)に対して、1,150万円ずつ現金を渡すことができればよいのですが、子(A)は、それに見合う現金を持っていません。果たして、この遺産分割は、どうなるのでしょう・・・

子(A)は「実家しか相続しないにも関わらず、2,300万円も用意できないし、2人には自分の持ち家があることだし。私は1番近くで母親を見ていたのだから、実家に住む権利がある!売るのは反対!」と、一向に話が進みません。散々もめた挙句、裁判にまで発展してしまいました。

2.リースバック_相続対策としての役割

リースバックの相続対策としての役割は、”遺産分割しづらい自宅を売却しておきたい”、でも住み慣れた我が家には、元気な限りずっと住み続けたい”という思いが叶うというところが1番でしょうか。

もし上記、不動産相続のイメージとして登場したご家族が、お母様がご存命の時にリースバックで自宅を売却していたら、3人の遺産相続はスマートに進んでいたことでしょう。

もしも、母親が生前にリースバックで相続対策をしていたら??

リースバックで売却した実家の売却代金を含め、預貯金計3,000万円、相続人が子3人。

リースバックで売却した実家の売却代金を含め、預貯金計3,000万円、相続人が子3人。

法定相続分はそれぞれ1/3です。相続財産は合計3,000万円なので、法定相続割合で分けると以下のようになります。

- 子(A):1000万円(3000万円×1/3)

- 子(B):1000万円(3000万円×1/3)

- 子(C):1000万円(3000万円×1/3)

リースバックで売却すると、通常売却よりも多少価格が下がります。そして母親が実家に住んでいる間は家賃の支払いもありますので、相続財産を3,000万円と記載しました。上記の数字はあくまでも例なので、正確な数字ではありませんが、もめる原因の実家を現金化しておくことで、子(A)のような身勝手な言い分も、未然に防ぐことができます。分けやすい現金だけなので簡単に、平等にスムーズな遺産分割が実現します。

2-1.リースバック_相続対策としての役割は遺産分割対策

遺産分割対策として生前に、分けにくい自宅を売却して現金にしておくというのは、一般的な方法ですが、当然、売却後は自宅から引越しをしなければなりません。そこで有効となる方法が、リースバックです。

2-2.リースバックで遺産分割対策が向いているご家庭とは?

- 親が持ち家に住んでおり、相続財産の中で自宅不動産の評価の割合が7,8割になる。

- 相続人として、子供が2名以上いる。

- 相続不動産となる実家に、親だけで住んでいる。

- 兄弟姉妹で疎遠であったり、不仲な人がいる。

- 親の介護費用を特定の子供だけが負担している。

上記項目にあてはまるご家庭の場合、遺産分割で問題が起こる可能性があります。何かしらの相続対策が必要かと思われますが、リースバックを有効に活用できるご家庭でもあります。

3.【リースバックで相続対策】簡単で、もめない遺産分割協議

【リースバックで相続対策】簡単で、もめない遺産分割とは、親が住んでいるまま実家を売却して資金化しておくということです。

あらかじめ、資金化しておくことで相続時に分けにくい自宅を簡単に分割でき、もめない遺産分割の準備が整います。リースバックで売却をすれば、そのまま実家に賃貸で住み続けることができるため、引越し等の心配もありません。

また、親が住んでいる自宅(実家)は、殆どの場合、住宅ローンの返済が完了している状態です。

そのためリースバックを利用すると、売却金額のほとんどが売却資金として手元に入金されます。

親の介護資金はその売却代金の中から計画的に使い、年金などで賄えない部分を補充する形にします。

リースバックを理由する事で家賃が毎月発生しますが、その一方、固定資産税の支払いは不要となり、火災保険等の出費も抑えられます。

4.【リースバック_相続対策】遺産分割に備えるメリット

リースバックを相続対策に活用するメリットは、もめ事の原因となる自宅不動産が無いため、遺産分割協議がスムーズに進む点です。

相続時、実家が相続財産として残っている場合、これを売却するためには、相続人全員の遺産分割協議が整わないと行えないからです。

※スムーズな遺産分割を行うための重要なポイント

スムーズな遺産分割を行うための重要なポイントは流動性が高く、分割し易い資産だけにすることです。また、親子間の貸し借りのような不明瞭な資金の出し入れを無くすことです。

5.【リースバック_相続対策】遺産分割に備えるデメリット

リースバックで親の住む実家を売却した場合、売却資金が手元に入金されます。もしも、この現預金を多く持っている段階で、使う間もなく亡くなってしまった場合、相続税の支払いが多くなってしまうというデメリットもあります。相続税の評価の高い現預金で評価されることになるからです。

相続対策には、大きく2種類あります。

相続税に関する対策と、遺産分割に関する対策です。

相続税の最小化を目指して様々な対策をする「相続税に関する対策」に対して、「遺産分割に関する対策」は、法的な問題や相続トラブルの最小化を目的とします。

遺産分割に関する対策は、遺族を円満相続に導くための生前準備として重要な対策ですが、状況によっては、デメリットとなる場合もゼロとは言い切れません。リースバックで相続対策を行うタイミングも重要なポイントとなります。ご注意ください。

リースバックのその他のポイントはこちら↓を参照ください。

まとめ

ここでは、リースバックが相続対策に有効な理由とポイントについてお伝えしました。リースバックは相続対策として、もちろん有効ですが、実は介護や、認知症になる前に備えとして、リースバックを活用するという方法があります。

リースバックを活用した介護資金や老後の生活に関しては➡こちらを参照ください。